Home » Articles » माझ्या वेतनावर मला किती कर्ज मिळू शकते?

माझ्या वेतनावर मला किती कर्ज मिळू शकते? गृह कर्जासाठी जाताना प्रत्येक पगारदार व्यक्तीच्या मनामध्ये हा प्रश्न असतो. गृह कर्जाची पात्रता ही क्रेडीट गुण, वेतन, वय, स्थान, वर्तमान जबाबदार्या इ. वर अवलंबून असते. तुम्ही पात्र आहात अशा कर्जाच्या रकमेची गणणा करण्यासाठी प्रत्येक बॅंकेची अंतर्गत धोरणे असतात. हे मुख्यत: आवेदकाच्या मासिक उत्पन्नावर आधारित असते. कर्जदार हे सामान्यत: तुमच्या वेतनाच्या 60 पट गृह कर्ज ऑफर करतात. जर तुम्ही माझ्या वेतनावर मला किती कर्ज मिळू शकते याविषयी विचार करणारे पगारदार कर्मचारी असाल, तर तुम्हाला हा लेख वाचण्याची गरज आहे.

तुमचे वेतन जाणून घेण्याची गरज:

तुमच्या कर्जाला बॅंकेद्वारे मंजूरी मिळण्यासाठी महत्वाची गोष्ट म्हणजे तुमचे वेतन. तुम्ही महिन्या महिन्याच्या इएमआयज (EMIs) चा खर्च पेलू शकाल इतके तुम्ही कमवता हे बॅंकेला पटायला हवे. कर्जे देणार्या बॅंकांसाठी तुमचे एकूण मासिक वेतन हा महत्वाचा घटक असल्याचे कारण हेच आहे. तुमचे निव्वळ वेतन (हातामध्ये येणारे) बॅंकांना तुम्ही व्यवस्थापित करू शकता असे मासिक प्रदानाचे मूल्यांकन करण्यास सक्षम बनवते.

चला एक उदाहरण पाहुया:

समजा तुमचे वय 30 वर्षे आहे, आणि मासिक उत्पन्न ₹60,000 आहे, तरीही तुम्हाला वजावटींनंतर ₹55,000 एकंदर लाभ मिळतो. अशा परिस्थितीसाठी, ₹55,000 हे तुमचे निव्वळ मासिक वेतन बनते, आणि तुम्हाला या रकमेवर अवलंबून कर्ज देण्यात येते.

मला किती गृह कर्ज मिळू शकते?

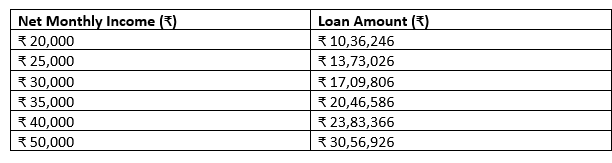

मार्गदर्शक तत्व म्हणून, पगारदार लोक त्यांच्या निव्वळ महिन्या महिन्याच्या वेतनाच्या अंदाजे 60 पटीपर्यंत गृह कर्ज परत करण्यासाठी पात्र असतात. जर तुमचे निव्वळ मासिक वेतन ₹40,000 असेल, तर तुम्ही अंदाजे ₹24 लाखापर्यंत कर्ज मिळवू शकता. अशाप्रकारे, दर तुम्हाला दर महिन्याला ₹35,000 मिळत असतील, तर तुम्हाला ₹21 लाखांपर्यंत कर्ज मिळते. पात्रता दाखवण्याची अचूक पध्दत म्हणजे गृह कर्ज पात्रतेचा वापर करणे, निव्वळ महिन्या महिन्याच्या वेतनापासून वेगळ्या केलेल्या विविध घटकांच्या बाबतीत तयार केलेले विचार समाविष्ट करणे. त्वरित संदर्भासाठी, आम्ही नियमित निव्वळ मासिक ते मासिक उत्पन्नाचे स्लॅब्ज आणि त्यांच्या पात्रतेची तुलनात्मक रक्कम नोंदवली आहे. या गुणवत्ता खाली अटीं गृहित धरून, होमफर्स्ट गृह कर्ज पात्रता कॅल्क्युलेटरचा वापर करून ठरवल्या गेल्या आहेत:

व्याजाची गती: प्रति वर्ष 10%

रहिवास: 20 वर्षे

विद्यमान EMIs: कोणतेही नाही

सूचना: जर घरामध्ये 1 हून अधिक कमवते सदस्य असतील, तर सर्व कमवत्या सदस्यांचे निव्वळ मासिक उत्पन्न हे उच्च गृह कर्ज पात्रता रकमेपर्यंत पोहोचण्यासाठी एकत्र केले जाऊ शकते.

क्रेडीट गुण आणि गृह कर्ज पात्रता:

गृह कर्ज ही दीर्घकालीन जबाबदारी असते आणि यामध्ये मोठ्या प्रमाणात रोखीचा समावेश होतो, तुमच्या ब्रोकर्सना तुमच्याकडे 750 किंवा त्यावरील विशेषत: उच्च सिबिल रिपोर्ट असावा अशी आवश्यकता असेल. पण तुमच्या गृह कर्जाच्या पात्रतेवर केवळ चांगल्या गुणाची सकारात्मकरित्या परिणाम करत नाही, तर हे तुमचा सावकार हा आदर्श अटेंवर तुम्हाला उत्साहाने कर्ज प्रदान करतो.

Rs. 55,000 मासिक उत्पन्नावर रु. 40 लाखांचे कर्ज मिळवणे:

जर तुमचे मासिक उत्पन्न निव्वळ रु. 55,000 असेल, तर अर्ध्या मार्गदर्शक तत्वानुसार तुमच्या गृह कर्ज इएमआय (EMI) ला रु. 22,500 इतकी मर्यादा असू शकते. प्रति वर्ष 10% गतीने मानक मापदंडांनुसार. तुम्ही 20 वर्षांसाठी गृह कर्ज घेत असल्याची अपेक्षित असल्यास, Rs. 40,00,000 इतकी कर्जाची रक्कम Rs. 38,601 इतका इएमआय(EMI) देईल. आणि हा निश्चितपणे, तुमच्या इष्टतम इएमआय(EMI) पेक्षा रु. 16,000 ने अधिक आहे. याशिवाय, हा अर्ध्या मार्गदर्शक तत्वाचे पालन करत नाही आणि तुमच्या दररोजच्या खर्चासाठी रु. 16,400 इतकी आश्चर्यकारकपणे क्षुल्लक रक्कम सोडते. अत्यंत उच्च इएमआय(EMI) असूनही, तुम्ही 20 वर्षांपर्यंत रु. 52.64 लाखांसाठी उत्साह प्रदान कराल, त्यानुसार एकूण रु. 92.64 लाख खर्च कराल.

वरील गणना या तुमच्यासाठी दर्जात्मक जीवन जगणे अनाकलनीय बनवेल, घराचा दावा करत असताना, तुमचा इएमआय (EMI) कमी कमी राखण्यासाठी काही आवश्यक उपाय करण्यासाठी अत्यंत महत्वाचे असते.

गृह कर्जासाठी आवेदन करणे:

स्वप्नातील घरासाठी चौकशी सुरू करण्यापूर्वी, तुम्ही तुमच्या पगारावर आधारित ज्यासाठी पात्र असाल अशा गृह कर्जाच्या बाबत थोडासा विचार करावा. यामुळे तुम्ही खरेदी करू इच्छित असलेल्या मालमत्तेविषयी अथसंकल्पीय निवडी करण्यास मदत होते. तुम्ही किती रक्कम मिळण्यासाठी पात्र आहात हे निश्चित करण्यासाठी गृह कर्ज पात्रता कॅल्क्युलेटर तपासा. जेव्हा मालमत्ता कायम केली जाते, तेव्हा होमफर्स्ट साईटला भेट देऊ शकता आणि तुमच्या समुपदेशकांकडून कॉलबॅक मिळवण्यासाठी रचनेची विनंई करू शकता. गृह कर्जाच्य अटींविषयी अधिक माहिती मिळवण्यासाठी किंवा गृह कर्ज आवेदनांकरिता आवश्यक नोंदींसाठी तुम्ही या लेखाचा संदर्भ घेऊ शकता.

वरील डेटा सेट अप सोबत, एखादी व्यक्ती त्याच्या/तिच्या वेतनावर किती लांब उडी घ्यावी हे ठरवू शकतो आणि स्वप्नातील घर खरेदी करण्याकडे मोठी पाऊले उचलू शकता.

हा लेख WhatsApp. वर शेअर करा