Home » Articles » मेरे वेतन पर मुझे कितना होम लोन मिल सकता है?

मेरे वेतन पर मुझे कितना होम लोन मिल सकता है? वेतन पाने वाला हर व्यक्ति होम लोन पर विचार करते समय यह सोचता है। होम लोन की एलिजिबिलिटी क्रेडिट स्कोर, वेतन, आयु, लोकेशन, वर्तमान देयतााओं इत्यादि पर निर्भर होती है। आप कितनी लोन धनराशि के लिए पात्र हैं, उसकी गणना करने के लिए हर बैंक की अपनी आंतरिक नीतियां होती हैं। मुख्य रूप से आवेदक की मासिक आय के आधार पर इसकी गणना की जाती है। ऋणदाता प्रायः आपके वेतन के 60 गुना तक होम लोन देते हैं। अगर आप वेतन पाने वाले कर्मचारी हैं, और यह सोच रहे हैं कि आपके वेतन पर आपको कितना होम लोन मिल सकता है, तो आपको यह आलेख पढ़ना चाहिए।

अपना वेतन जानिएः

आपका वेतन ही वह मुख्य चीज़ है, जिसके आधार पर बैंक आपका लोन मंजूर करता है। बैंक को बताया जाना चाहिए कि आप इतना पर्याप्त कमा रहे हैं कि हर महीने की ईएमआई का बोझ उठा सकते हैं। इसलिए, आपका मासिक वेतन वह सबसे महत्त्वपूर्ण कारक है, जिसके आधार पर बैंक आपका लोन मंजूर करेगा। आपके निवल (कटौतियों के बाद मिलने वाले) वेतन के आधार पर बैंक यह गणना करता है कि आप हर महीने कितनी किश्त चुकता कर सकते हैं।

आइए एक उदाहरण देखें:

माना कि आपकी आयु 30 वर्ष है, और मासिक वेतन ₹60,000 है, लेकिन आपको सारी कटौतियों के बाद ₹55,000 मिलते हैं। इस स्थिति में ₹55,000 आपका निवल मासिक वेतन होगा ओर इसी राशि के आधार पर आपका लोन मंजूर किया जाएगा।

मुझे कितना होम लोन मिल सकता है?

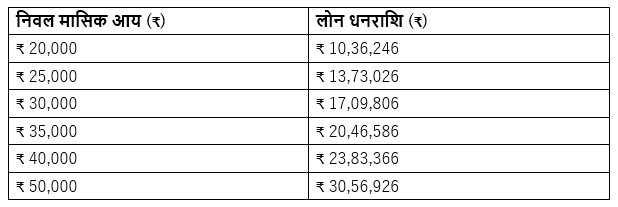

एक गाइडलाइन के रूप में, वेतन पाने वाले कर्मचारी अपने निवल मासिक वेतन के लगभग 60 गुना तक होम लोन पाने के लिए पात्र होते हैं। अगर आपका निवल मासिक वेतन ₹40,000 है, तो आप मोटे तौर पर ₹24 लाख तक का होम लोन पा सकते हैं। इसी प्रकार, अगर आपको हर महीने ₹35,000 मिलते हैं, तो आप लगभग ₹21 लाख तक पा सकते हैं।

निवल मासिक वेतन से अलग विभिन्न कारक जोड़कर होम लोन पात्रता सटीक तरीके से ज्ञात की जा सकती है। सुलभ संदर्भ के लिए हमने निवल मासिक आय के स्लैब और उनके अनुसार धनराशि की एलिजिबिलिटी रिकार्ड की है। ये इन पात्रताओं को होमफर्स्ट होम लोन एलिजिबिलिटी कैलकुलेटर का उपयोग करते हुए निश्चित दशाओं के अनुसार निर्धारित किया गया है:

ब्याज की दर: 10% प्रति वर्ष

अवधि: 20 वर्ष

मौजूदा ईएमआई: कोई नहीं

परिवार में सदस्यों की संख्या: 3

नोट: अगर किसी परिवार में 1 से अधिक कमाने वाले सदस्य हैं, तो होम लोन की अधिक एलिजिबिलिटी धनराशि के लिए सभी कमाऊ सदस्यों की आय जोड़ी जा सकती है।

क्रेडिट स्कोर और हाउसिंग लोन की एलिजिबिलिटी:

चूंकि होम लोन लंबे समय तक चलने वाली जिम्मेदारी होती है, और बड़ी धनराशि चुकानी होती है, इसलिए आपके बैंक को आपसे 750 या इससे अधिक स्कोर वाली सिबिल रिपोर्ट अपेक्षित होती है। हालांकि केवल यह बेहतरीन स्कोर ही आपकी होम लोन की एलिजिबिलिटी को सकारात्मक प्रभावित नहीं करता है, लेकिन फिर भी यह इस बात की गारंटी देता है कि आपका ऋणदाता, आपको अच्छी शर्तों पर लोन देने के लिए सहमत हो जाएगा।

रू. 55,000 मासिक वेतन पर रू. 40 लाख का लोन पाएं:

अगर आपकी निवल मासिक आय रू.. 55,000 है, तो हाफ गाइडलाइन के अनुसार आपकी होम लोन ईएमआई रू.. 22,500 की हो सकती है। यदि आप 20 वर्ष की सामान्य मानक अवधि के लिए होम लोन ले रहे हैं, तो 10% वार्षिक ब्याज दर पररू.. 40,00,000 की लोन धनराशि की ईएमआई रू.. 38,601 की बनेगी। जैसा कि स्पष्ट है, यह आपकी अभीष्ट ईएमआई से रू.. 16,000 अधिक है। इसके अलावा, यह हाफ गाइडलाइन को बाधित करती है और आपकी दैनिक लागतों पर रू.. 16,400 का अतिरिक्त बोझ डालती है। अत्यधिक ऊंची ईएमआई के बावजूद आपको 20 वर्षों में रू.. 52.64 लाख से अधिक का भुगतान करना होगा, तदनुसार कुल व्यय रू.. 92.64 लाख होगा।

चूंकि उक्त गणना के आधार पर, आपके लिए अपना जीवन स्तर उचित बनाए रखना मुश्किल हो जाएगाा, इसलिए होम लोन की योजना बनाते समय यह बहुत ज़रूरी है कि आप अपनी ईएमआई छोटी रखने के उपाय करें।

होम लोन के लिए आवेदनः

अपने सपनों के घर के बारे में खोजबीन शुरू करने से पहले, आपको होम लोन के बारे में कुछ विचार करना चाहिए जिसके लिए आप अपने वेतन के अनुसार पात्र हैं। इससे उस प्रापर्टी के बारे में आपको बजटीय विकल्प तय करने में मदद मिलेगी, जो आप लेना चाहते हैं। आप कितनी धनराशि के लिए पात्र हैं, यह जानने के लिए आप होम लोन एलिजिबिलिटी कैलकुलेटर चैक कर सकते हैं। यह सब ज्ञात कर लेने के बाद आप होमफर्स्ट की साइट पर विजिट कर सकते हैं और हमारे किसी काउंसलर से कॉल बैक का अनुरोध कर सकते हैं। होम लोन की शर्तें जानने के लिए आप इस आलेख का हवाला दे सकते हैं या होम लोन आवेदन के लिए इसे रिकार्ड में रख सकते हैं।

उक्त जानकारी के साथ, आप यह समझ सकते हैं कि आपके वेतन के आधार पर आपको कितना लोन मिल सकता है, और इस तरह से आप अपने सपनों का घर खरीदने की दिशा में आगे ठोस कदम उठा सकते हैं।

इस आलेख को वॉट्सऐप पर शेयर करें।