Home » Articles » எனது சம்பளத்தில் எவ்வளவு வீட்டுக் கடன் பெற முடியும்?

எனது வருமானத்தையொட்டி எனக்கு எத்தனை ரூபாய் வீட்டு கடனாக கிடைக்கும்? வீட்டு கடனுக்காக விண்ணப்பிக்கையில் ஒவ்வொரு வருமானம் பெறுபவரின் மனதிலும் இந்த கேள்வி எழுகிறது. வீட்டு கடன் தகுதி கிரெடிட் ஸ்கோர், வருமானம், வயது, வசிப்பிடம், நடப்பு பொருளாதார கடமைகள் போன்றவற்றை சார்ந்துள்ளது. ஒவ்வொரு வங்கியும் ஒருவர் தகுதிபெறும் கடன் தொகையை கணக்கிட உதவும் உட்புற கொள்கைகளை கொண்டுள்ளது. இது குறிப்பாக ஒருவரின் வருமானத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. கடன் வழங்கும் நிறுவனங்கள் பொதுவாக மாத நிகர வருமானத்தின் அடிப்படையில் 60 மடங்கு தொகையை வீட்டு கடனாக வழங்குகின்றன. வருமானத்தின் அடிப்படையில் உங்களுக்கு எத்தனை வீட்டு கடன் கிடைக்கும் என நீங்கள் சிந்திக்கும் வருமானம் பெறும் ஊழியர் என்றால் நீங்கள் இந்த கட்டுரையை படிக்க வேண்டும்.

உங்கள் வருமானத்தை பற்றி அறிந்துக்கொள்ள வேண்டிய தேவை:

வீட்டு கடனை அங்கீகரிக்க ஒரு வங்கிக்கு முக்கிய தேவை எதுவென்றால் உங்கள் வருமானம் தான். நீங்கள் மாதாமாதம் EMI தொகையை கட்ட இயலும் அளவிற்கு வருமானம் கொண்டவர் என வங்கிகள் நம்ப வேண்டும். எனவே உங்கள் மாதாந்திர மொத்த வருமானம் தான் வங்கிகள் உங்கள் வீட்டு கடனுக்கு ஒப்புதல் வழங்க உதவும் முக்கிய காரணியாகும். உங்கள் நிகர (கையில் வரும்) வருமானம்தான் உங்களால் செலுத்தக்கூடிய/நிர்வகிக்கக்கூடிய மாத தவணை தொகையை வங்கிகள் தீர்மானிக்க உதவுகிறது.

ஒரு உதாரணத்தை பார்ப்போம்:

உங்கள் வயது 30, உங்கள் மாத வருமானம் ரூ.60,000 மற்றும் பிடித்தங்கள் போக நிகர வருமானம் ரூ.55,000 என வைத்துக்கொள்வோம். இந்த சூழ்நிலையில் ரூ.55,000/- என்பது நிகர வருமானம் மற்றும் இதனடிப்படையில் உங்கள் வீட்டு கடனுக்கு ஒப்புதல் வழங்கப்படும்.

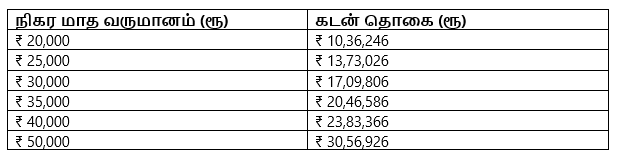

எனக்கு வீட்டு கடனாக கிடைக்கும் தொகை என்ன?

ஒரு வழிகாட்டியாக, பொதுவாக மாத நிகர வருமானத்தின் அடிப்படையில் 60 மடங்கு தொகையை வீட்டு கடனாக பெறலாம். உங்கள் மாத நிகர வருமானம் ரூ.40,000 எனில் நீங்கள் ரூ.24 லட்சம் வரை வீட்டு கடன் பெறுவீர்கள். இதே போன்று உங்கள் மாதம் ரூ.35,000 வருமானம் பெற்றால் நீங்கள் ரூ.21 லட்சம் வரை வீட்டு கடன் பெறுவீர்கள். தகுதி பெறும் தொகையை கணக்கிட உதவும் ஒரு வழியானது வீட்டு கடன் தகுதியை பயன்படுத்துகிறது. இதில் கூட்டல் கணிதம் போடும் கருவி உங்கள் மாத நிகர வருமானத்திலிருந்து தனித்து நிற்கும் காரணிகளை எடை போடுகிறது. விரைவான கண்ணோட்டத்திற்கு நாங்கள் வழக்கமான மாதாந்திர வருமான அடுக்குகளையும் அவற்றின் ஒப்புநோக்கிய தொகை தகுதியையும் கீழே பதிவு செய்துள்ளோம்.

இந்த பண்புகள் எதிர்பார்க்கப்படும் சூழ்நிலைகளை பயன்படுத்தி ஹோம்ஃபர்ஸ்ட் வீட்டு கடன் தகுதி கால்குலேட்டரின் உதவி மூலம் தீர்மானிக்கப்பட்டுள்ளன.

வட்டி வேகம்: ஆண்டுக்கு 10%

கடன் காலம்: 20 ஆண்டுகள்

நடப்பிலுள்ள EMIக்கள்: எதுவுமில்லை

குடும்ப உறுப்பினர்கள்: 3

குறிப்பு: குடும்பத்தில் 1க்கும் மேற்பட்ட வருமானம் ஈட்டும் உறுப்பினர் இருந்தால் வருமானம் ஈட்டும் அனைவரின் மொத்த நிகர மாத வருமானங்களை கூட்டி ஒரு அதிக வீட்டு கடன் தொகைக்கு தகுதி பெறலாம்.

கிரெடிட் ஸ்கோர் மற்றும் வீட்டு கடன் தகுதி

வீட்டு கடன் என்பது ஒரு நீண்ட-கால கடமை மற்றும் ரொக்கத்தின் தாராள அளவீட்டை கொண்டுள்ளது என்பதால் கடன் நிறுவனங்கள் நீங்கள் 750 அல்லது அதற்கும் அதிக ஒரு உயர்ந்த சிபில் அறிக்கையை கொண்டிருக்க வேண்டுமென எதிர்பார்க்கும். இது மாத்திரமே உங்கள் வீட்டு கடன் தகுதியை உயர்த்தும் என்று கூற முடியாதென்றாலும் நிறுவனங்கள் உங்களுக்கு உகந்த நிபந்தனைகளின் அடிப்படையில் கடன் வழங்க அதிக தயாராக இருக்கும் என்று கூறலாம்.

ரூ.55,000 மாத ஊதியம் மூலம் ரூ.40 லட்சம் கடன் பெறுதல்:

உங்கள் மாத வருமானம் ரூ.55,000 எனில் அரை வழிகாட்டல் படி உங்கள் வீட்டு கடன் EMI ரூ.22,500 என்ற வரம்பை கொண்டிருக்கும். நீங்கள் வீட்டு கடனை 20 ஆண்டு காலத்திற்கு பெறுகிறீர்கள் எனில் வழக்கமான பெஞ்ச்மார்க்கையொட்டி ஆண்டிற்கு 10% வட்டி வேகத்தில் ரூ.4,000,000 கடன் ரூ.38,601 என்ற EMI ஐ கொண்டிருக்கும். இது தெளிவாக உங்களுக்கு பொருத்தமான EMI தொகையான ரூ.38,601 ஐ விட ரூ.16,000 அதிகம். மேலும், இது அரை வழிகாட்டலை மீறுகிறது மற்றும் உங்கள் அன்றாட செலவுகளில் இருந்து ரூ.16,400 ஐ கபளீகரம் செய்கிறது. இது மிக அதிக EMIயாக இருந்தும் நீங்கள் வட்டியாக 20 வருடங்களில் ரூ.52.64 லட்சத்தை செலுத்துவீர்கள். இறுதியாக நீங்கள் ரூ.92.64 லட்சத்தை கட்டியிருப்பீர்கள்.

மேற்கூறப்பட்ட கணக்கீடுகள் உங்கள் வாழ்வாதாரத்தை நல்ல முறையில் செயல்படுத்த தடையாக இருக்கும். எனவே ஒரு வீடு வாங்குகையில் உங்கள் EMIஐ குறைக்க நீங்கள் தேவையான நடவடிக்கைகளை எடுப்பது அடிப்படையான தேவையாகும்.

வீட்டு கடனுக்கு விண்ணப்பியுங்கள்:

உங்கள் கனவு இல்லத்தை பற்றி விசாரிக்க துவங்குமுன் உங்கள் வருமானத்தின் அடிப்படையில் நீங்கள் தகுதி பெறும் வீட்டு கடனை பற்றி நீங்கள் சிந்திக்க வேண்டும். இது நீங்கள் உங்கள் பட்ஜெட்டுக்கு ஏற்ற வீட்டை வாங்க உதவும். நீங்கள் தகுதி பெறும் வீட்டு கடனை தீர்மானிக்க வீட்டு கடன் தகுதி கால்குலேட்டரை சரிபார்த்துக் கொள்ளுங்கள். உங்கள் வீட்டை நீங்கள் தேர்ந்தெடுத்தவுடன் ஹோம்ஃபர்ஸ்ட் வலைதளத்திற்கு வருகை தந்து விண்ணப்பத்தை பூர்த்தி செய்யுங்கள். எங்கள் ஆலோசகர்கள் உங்களை தொடர்பு கொள்வார்கள். வீட்டு கடன் விண்ணப்பங்களுடன் சமர்பிக்க தேவைப்படும் ஆவணங்களை பற்றியும் இந்த கட்டுரையிலிருந்து அறிந்து கொள்ளுங்கள்.

மேற்கூறிய விவரங்களை உள்ளிட்டவுடன் நீங்கள் உங்கள் வருமானத்திற்கேற்ப எத்தனை முன்பணத்தை தயார் செய்யவேண்டும் என்ற விவரம் உங்களுக்கு தெரிவிக்கப்படும். பிறகு உங்கள் கனவு இல்லத்தை வாங்க வேண்டியதுதான் அடுத்த கட்ட செயல்.

இந்த கட்டுரையை வாட்சப்பில் பகிரவும்.