ನನ್ನ ಸಂಬಳದ ಮೇಲೆ ನಾನು ಎಷ್ಟು ಗೃಹ ಸಾಲ ಪಡೆಯಬಹುದು?

rimzim • January 20, 2021

ನನ್ನ ಸಂಬಳದ ಮೇಲೆ ನಾನು ಎಷ್ಟು ಗೃಹ ಸಾಲ ಪಡೆಯಬಹುದು? ಗೃಹ ಸಾಲ ಪಡೆಯುವಾಗ ಪ್ರತಿಯೊಬ್ಬ ಸಂಬಳ ಪಡೆಯುವ ವ್ಯಕ್ತಿಯ ಮನಸ್ಸಿನಲ್ಲೂ ಈ ಪ್ರಶ್ನೆಯಿರುತ್ತದೆ. ಗೃಹ ಸಾಲಕ್ಕೆ ಅರ್ಹತೆಯು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್, ಸಂಬಳ, ವಯಸ್ಸು, ಸ್ಥಳ, ಪ್ರಸ್ತುತ ಕಟ್ಟುಪಾಡುಗಳಂಥ ಅಂಶಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ. ಅರ್ಹರಾಗಿರುವ ಸಾಲದ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಲು ಪ್ರತಿ ಬ್ಯಾಂಕ್ ತನ್ನದೇ ಆಂತರಿಕ ನೀತಿಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ. ಇದನ್ನು ಮುಖ್ಯವಾಗಿ ಅರ್ಜಿದಾರರ ಮಾಸಿಕ ಆದಾಯದ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಸಾಲ ನೀಡುವವರು ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ಸಂಬಳಕ್ಕಿಂತ 60 ಪಟ್ಟು ಹೆಚ್ಚಿನ ಗೃಹ ಸಾಲವನ್ನು ನೀಡುತ್ತಾರೆ. ನೀವು ಸಂಬಳ ಪಡೆಯುವ ಉದ್ಯೋಗಿಯಾಗಿದ್ದು ನನ್ನ ಸಂಬಳಕ್ಕೆ ನಾನು ಎಷ್ಟು ಗೃಹ ಸಾಲ ಪಡೆಯಬಹುದು ಎಂದು ಯೋಚಿಸುತ್ತಿದ್ದರೆ, ನೀವು ಈ ಲೇಖನವನ್ನು ಓದಬೇಕು.

ನಿಮ್ಮ ಸಂಬಳವನ್ನು ತಿಳಿದುಕೊಳ್ಳಬೇಕು:

ನಿಮ್ಮ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಲು ಬ್ಯಾಂಕ್ಗೆ ನಿಮ್ಮ ಸಂಬಳ ಅಗತ್ಯವಾಗಿರುತ್ತದೆ. ತಿಂಗಳು ತಿಂಗಳಿನ ವೆಚ್ಚವನ್ನು ಭರಿಸಲು ನೀವು ಸಾಕಷ್ಟು ಸಂಪಾದಿಸುತ್ತೀರೆಂದು ಬ್ಯಾಂಕುಗಳಿಗೆ ಮನವರಿಕೆಯಾಗಬೇಕು. ಇದಕ್ಕೇ ಸಾಲಗಳನ್ನು ಅನುಮೋದಿಸುವಾಗ ಬ್ಯಾಂಕುಗಳಿಗೆ ನಿಮ್ಮ ಒಟ್ಟು ಮಾಸಿಕ ವೇತನವು ಅತ್ಯಂತ ಮಹತ್ವದ ಅಂಶವಾಗಿರುತ್ತದೆ. ನಿಮ್ಮ ನಿವ್ವಳ (ಕೈಯಲ್ಲಿ) ಸಂಬಳವು ನೀವು ನಿರ್ವಹಿಸಬಹುದಾದ ಮಾಸಿಕ ಪಾವತಿಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡುವುದನ್ನು ಬ್ಯಾಂಕಿಗೆ ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ.

ಒಂದು ಉದಾಹರಣೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ:

ನಿಮ್ಮ ವಯಸ್ಸು 30 ವರ್ಷಗಳಾಗಿದೆ, ಮತ್ತು ಮಾಸಿಕ ವೇತನವು, ₹ 60,000 ವಾಗಿದೆ, ಹಾಗೂ ನೀವು ಕಡಿತದ ನಂತರ ಒಟ್ಟಾರೆ ₹ 55,000 ಲಾಭ ಪಡೆಯುತ್ತೀರಿ. ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ₹55,000 ನಿಮ್ಮ ನಿವ್ವಳ ಮಾಸಿಕ ವೇತನವಾಗಿ ಬದಲಾಗುತ್ತದೆ, ಮತ್ತು ಈ ಮೊತ್ತವನ್ನು ಅವಲಂಬಿಸಿ ನಿಮ್ಮ ಸಾಲವನ್ನು ಅನುಮೋದಿಸಲಾಗುತ್ತದೆ.

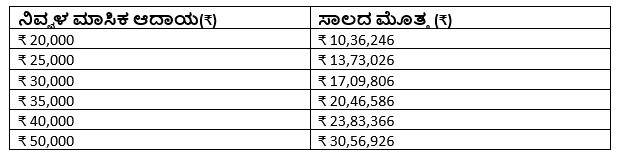

ನಾನು ಎಷ್ಟು ಗೃಹ ಸಾಲ ಪಡೆಯಬಹುದು?

ಒಂದು ಮಾರ್ಗಸೂಚಿಯಾಗಿ, ಸಂಬಳ ಪಡೆಯುವ ಜನರು ಅವರ ಪ್ರತೀ ತಿಂಗಳ ವೇತನದ 60 ಪಟ್ಟು ಮೊತ್ತವನ್ನು ಗೃಹ ಸಾಲವಾಗಿ ಪಡೆಯಲು ಅರ್ಹರಾಗಿರುತ್ತಾರೆ. ನಿಮ್ಮ ನಿವ್ವಳ ಪ್ರತೀ ತಿಂಗಳ ವೇತನವು, ರೂ. 40,000 ಆಗಿದ್ದರೆ, ನೀವು ಸುಮಾರು ₹ 24 ಲಕ್ಷದವರೆಗೆ ಗೃಹ ಸಾಲವನ್ನು ಪಡೆಯಬಹುದು. ಅದೇ ರೀತಿ, ನೀವು ಪ್ರತಿ ತಿಂಗಳು, ರೂ. 35,000 ಪಡೆಯುತ್ತಿದ್ದಲ್ಲಿ, ನೀವು ₹ 21 ಲಕ್ಷದವರೆಗೆ ಸಾಲ ಪಡೆಯಬಹುದು. ಅರ್ಹತೆಯಲ್ಲಿ ತೋರಿಸುವ ಒಂದು ನಿಖರವಾದ ವಿಧಾನವೆಂದರೆ ಗೃಹ ಸಾಲದ ಅರ್ಹತೆಯನ್ನು ಬಳಸುವುದು, ನಿವ್ವಳ ಪ್ರತೀ ತಿಂಗಳ ಸಂಬಳವನ್ನು ಬೇರ್ಪಡಿಸುವ ವಿಭಿನ್ನ ಅಂಶಗಳ ಮೇಲೆ ಯಾಂತ್ರಿಕ ಅಂಶಗಳನ್ನು ಸೇರಿಸುವುದಾಗಿದೆ. ತ್ವರಿತ ಉಲ್ಲೇಖಕ್ಕಾಗಿ, ನಾವು ನಿಯಮಿತವಾದ ಪ್ರತೀ ತಿಂಗಳ ಆದಾಯದ ಸ್ಲಾಬ್ಗಳನ್ನು ಮತ್ತು ಅವುಗಳಿಗೆ ಹೋಲಿಕೆಯಾಗುವ ಮೊತ್ತದ ಅರ್ಹತೆಯನ್ನು ದಾಖಲಿಸಿದ್ದೇವೆ. ಈ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಹೋಮ್ಫರ್ಸ್ಟ್ ಗೃಹ ಸಾಲ ಅರ್ಹತಾ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸಿ ಈ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನಿರೀಕ್ಷಿಸುವ ಮೂಲಕ ನಿರ್ಧರಿಸಲಾಗಿದೆ:

ಬಡ್ಡಿಯ ವೇಗ: ವರ್ಷಕ್ಕೆ 10%

ಮನೆ: 20 ವರ್ಷಗಳು

ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಇಎಂಐಗಳು: ಯಾವುದೂ ಇಲ್ಲ

ಮನೆಯ ಸದಸ್ಯರ ಸಂಖ್ಯೆ: 3

ಟಿಪ್ಪಣಿ: ಒಂದು ಮನೆಯಲ್ಲಿ ಒಬ್ಬರಿಗಿಂತ ಹೆಚ್ಚು ಗಳಿಸುವ ಸದಸ್ಯರಿದ್ದರೆ, ಗಳಿಸುವ ಎಲ್ಲ ಸದಸ್ಯರ ನಿವ್ವಳ ಮಾಸಿಕ ಆದಾಯವನ್ನು ಒಟ್ಟುಗೂಡಿಸಿ ಹೆಚ್ಚಿನ ಗೃಹ ಸಾಲ ಅರ್ಹತಾ ಮೊತ್ತವನ್ನು ಪಡೆಯಬಹುದು.

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಮತ್ತು ಗೃಹ ಸಾಲದ ಅರ್ಹತೆ:

ಗೃಹ ಸಾಲವು ದೀರ್ಘಕಾಲೀನ ಜವಾಬ್ದಾರಿಯಾಗಿರುವುದರಿಂದ ಮತ್ತು ಹೆಚ್ಚಿನ ನಗದು ಹಣವನ್ನು ಒಳಗೊಂಡಿರುವುದರಿಂದ, ನಿಮ್ಮ ದಲ್ಲಾಳಿಗಳು ನೀವು 750 ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸಿಬಿಲ್ ವರದಿಯನ್ನು ಹೊಂದಿರಬೇಕೆಂದು ನಿರೀಕ್ಷಿಸುತ್ತಾರೆ. ಅಂತಹ ಯೋಗ್ಯವಾದ ಸ್ಕೋರ್ ಒಂದೇ ನಿಮ್ಮ ಗೃಹ ಸಾಲ ಅರ್ಹತೆಯ ಮೇಲೆ ಧನಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರದಿದ್ದರೂ ನಿಮಗೆ ಸಾಲ ನೀಡುವವರು ಒಳ್ಳೆಯ ಷರತ್ತುಗಳ ಮೇಲೆ ನಿಮಗೆ ಸಾಲ ನೀಡುವ ಸಾಧ್ಯತೆ ಹೆಚ್ಚಾಗುವುದನ್ನು ಖಾತರಿಪಡಿಸುತ್ತದೆ.

ರೂ. 55,000 ಮಾಸಿಕ ಸಂಬಳದಲ್ಲಿ 40 ಲಕ್ಷದವರೆಗಿನ ಸಾಲ ಪಡೆಯುವುದು:

ನಿಮ್ಮ ಮಾಸಿಕ ನಿವ್ವಳ ಆದಾಯ ರೂ. 55,000 ಆಗಿದ್ದಲ್ಲಿ, ನಿಮ್ಮ ಗೃಹ ಸಾಲ ಇಎಂಐ ಅರ್ಧ ಮಾರ್ಗಸೂಚಿಯ ಪ್ರಕಾರ ರೂ. 22,500 ಪ್ರತೀ ತಿಂಗಳಿನ ಮಿತಿ ಹೊಂದಿರುತ್ತದೆ. ನೀವು 20 ವರ್ಷಗಳ ಕಾಲ ಗೃಹ ಸಾಲವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತೀರೆಂದು ನಿರೀಕ್ಷಿಸುತ್ತ ಪ್ರಮಾಣಿತ ಮಾನದಂಡದಂತೆಯೇ, ವರ್ಷಕ್ಕೆ 10% ವೇಗದಲ್ಲಿ, 40,00,000 ರೂ.ಗಳ ಸಾಲದ ಮೊತ್ತ ರೂ. 38,601 ಗಳ ಇಎಂಐ ಅನ್ನು ನೀಡುತ್ತದೆ. ಸ್ಪಷ್ಟವಾಗಿ ಹೇಳಬೇಕೆಂದರೆ, ಇದು ನಿಮ್ಮ ಅತ್ಯುತ್ತಮ ಇಎಂಐಗಿಂತ ರೂ. 16,000 ಹೆಚ್ಚಾಗಿದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಇದು ಅರ್ಧ ಮಾರ್ಗಸೂಚಿಗೆ ಅಡ್ಡಿಯಾಗುತ್ತದೆ ಮತ್ತು ನಿಮ್ಮ ದೈನಂದಿನ ವೆಚ್ಚಗಳಿಗೆ ರೂ. 16,400ದ ದೊಡ್ಡ ಪ್ರಮಾಣವನ್ನು ಬಿಡುತ್ತದೆ. ಅತಿ ಹೆಚ್ಚು ಇಎಂಐ ಹೊರತಾಗಿಯೂ, ನೀವು 20 ವರ್ಷಗಳಲ್ಲಿ 52.64 ಲಕ್ಷ ರೂ.ಗಳ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸುತ್ತೀರಿ ಹಾಗೂ ಆ ಪ್ರಕಾರ ನಿಮ್ಮ ಒಟ್ಟೂ ಖರ್ಚು 92.64 ಲಕ್ಷ ರೂಗಳಾಗುತ್ತವೆ.

ಮೇಲಿನ ಎಣಿಕೆಗಳು ನಿಮಗೆ ಗುಣಮಟ್ಟದ ಗುಣಮಟ್ಟದ ಜೀವನ ನಡೆಸುವುದು ಅಸಾಧ್ಯವಾಗಿಸುವ ಕಾರಣ, ಮನೆ ಕಟ್ಟುವಾಗ, ನಿಮ್ಮ ಇಎಂಐ ಅನ್ನು ಕಡಿತಗೊಳಿಸಲು ನೀವು ಕೆಲವು ಅಗತ್ಯ ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ಹೋಂ ಲೋನ್ಗೆ ಅಪ್ಲಿಕೇಷನ್ ಹಾಕಿ:

ನಿಮ್ಮ ಕನಸಿನ ಮನೆಗಾಗಿ ವಿಚಾರಣೆ ಪ್ರಾರಂಭಿಸುವ ಮೊದಲು, ನಿಮ್ಮ ಸಂಬಳಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿಮಗೆ ಅರ್ಹತೆಯಿರುವ ಗೃಹ ಸಾಲದ ಬಗ್ಗೆ ನೀವು ಸ್ವಲ್ಪ ಯೋಚಿಸಬೇಕು. ಇದು ನೀವು ಖರೀದಿಸಬಯಸುವ ಆಸ್ತಿಯ ಬಗ್ಗೆ ಬಜೆಟ್ ಆಯ್ಕೆಯನ್ನು ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ನೀವು ಎಷ್ಟು ಮೊತ್ತವನ್ನು ಪಡೆಯಲು ಅರ್ಹರಾಗಿದ್ದೀರೆಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ನೀವು ಗೃಹ ಸಾಲ ಅರ್ಹತೆಯ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಪರಿಶೀಲಿಸಬಹುದು. ಜಾಗ ಯಾವುದೆಂದು ನಿರ್ಧರಿಸಿದಾಗ, ನೀವು ನಮ್ಮ ಸಲಹೆಗಾರರಿಂದ ಮರಳಿ ಕರೆ ಪಡೆಯಲು ಹೋಮ್ಫರ್ಸ್ಟ್ ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಬಹುದು ಮತ್ತು ವಿನಂತಿಯ ರಚನೆಯನ್ನು (request structure) ಭರ್ತಿ ಮಾಡಬಹುದು. ಗೃಹ ಸಾಲದ ನಿಯಮಗಳ ಬಗ್ಗೆ ಅಥವಾ ಗೃಹ ಸಾಲದ ಅರ್ಜಿಗಳಿಗೆ ಅಗತ್ಯವಾದ ದಾಖಲೆಗಳಿಗಾಗಿ ಈ ಲೇಖನವನ್ನು ನೋಡಲು ನೀವು ಈ ಲೇಖನವನ್ನು ಉಲ್ಲೇಖಿಸಬಹುದು.

ಮೇಲಿನ ದತ್ತಾಂಶವನ್ನು ಹೊಂದಿಸಿದ ಮೇಲೆ, ತನ್ನ ಸಂಬಳದಿಂದ ಎಷ್ಟು ಮನೆ ಸಾಲವನ್ನು ಪಡೆಯಯಬಹುದೆಂದು ನೀವು ತಿಳಿದುಕೊಳ್ಳಬಬುದು ಮತ್ತು ಕನಸಿನ ಮನೆಯನ್ನು ಖರೀದಿಸುವ ಕಡೆಗೊಂದು ಬೃಹತ್ ಹೆಜ್ಜೆಯಿಡಬಹುದು.

ಈ ಲೇಖನವನ್ನು ವಾಟ್ಸಾಪ್ನಲ್ಲಿ ಹಂಚಿಕೊಳ್ಳಿ .